Halk arasında af yasası olarak da bilinen 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19/8/2016 tarihli ve 29806 sayılı Resmi Gazetede yayımlanarak yürürlüğe girdi.

Metin dilinin çok teknik ve ağır olması, kapsamının geniş tutulması, içerdiği hükümler itibariyle karışık bir sistematiğe sahip olması gibi nedenlerle yeterince anlaşılmadığını düşündüğümüz bu kanunu, daha sade ve anlaşılır bir şeklide açıklamaya ve yorumlamaya çalışacağız.

Bu kanuna neden ihtiyaç hissedilmiş ve neden çıkartılmıştır? Kanunun gerekçe ve metnini ayrıntılı bir şekilde tahlil ettiğimizde şu gerekçelerin ön plana çıktığını görmekteyiz. Uzun süredir tahsil edilemeyen çok sayıdaki kamu alacaklarının tahsilini sağlamak, dava aşamasında bulunan ihtilaflı kamu alacaklarına ilişkin davaların sonlandırılarak mahkemelerin iş yükünün hafifletmek, Matrah artırımı yolu ile hem mevcut hem de ileriye yönelik vergi müfettişlerindeki vergi inceleme yükünü azaltmak ve aynı zamanda bu matrah artırımı yolu ile kamuya kaynak sağlamak. Çünkü istisnai durumlar hariç matrah artırımında bulunan mükelleflerin ilgili dönemleri vergi incelemesine tabi tutulmayacak.

İşletmelerin defterlerinde gerçek durumla örtüşmeyen bir takım kayıtların, fiili duruma uygun hale getirilmesini sağlamak.

Yurt dışında bulunan para, altın, döviz gibi varlıkların Türkiye’ye getirilerek kayıt altına alınmasını sağlamak ve bu yolla ekonomiye canlılık kazandırmak.

Peki af yasası, bu bahsettiğimiz konularda ne tür avantajlar getirdi ?

1-Geçmiş Kamu Borçlarının Taksitlendirilmesi

30.06.2016 tarihi öncesine ait henüz ödenmemiş amme(kamu) borçları için 6, 9, 12 veya 18 taksit seçenekleri ile ödeme imkanı getirilmiştir. Mükellef müracaat ettiğinde bu taksit seçeneklerinden birini tercih edecek ve tercih ettiği taksiti ikişer aylık dönemler itibariyle ödeyecektir. Dolayısıyla 18 taksit seçeneğini tercih eden bir mükellefe borcunu 36 ayda ödeyebilecektir.

Taksitlendirmede, vadesi geçmiş borç asıllarının tamamı ödenecektir. Yani af yasası vergi aslında her hangi bir indirimi kabul etmemiştir. Vergi ile birlikte vergi aslına bağlı bir ceza olan vergi ziyaı cezası varsa silinecek, gecikme faizi ve gecikme zammı yerine Yurt içi Üretici Fiat Endeksi kullanılacaktır. Yurt İçi üretici fiyat endeksi oranları gecikme faizi ve gecikme zammına göre çok daha düşük olduğu için bu madde hükmünün temel avantajı, uzun yıllardır ödenmediği için yüksek miktarda faiz yükü birikmiş borçları daha ekonomik tutarlarla ödenebilmesidir. Zira, bu gecikme faizi ve gecikme zammı silinecek yerine Yİ-ÜFE oranında bir endeksleme yapılacaktır.

Öte yandan, mükellefin borç yükü içerisinde vergi ziyaı cezası varsa yine bu ceza silineceği için önemli avantaj sağlayacaktır. Vadesi geçmiş borçlar içerisinde özel usulsüzlük ve usulsüzlük cezaları varsa bunlar vergi aslına bağlı olmayan ceza kategorisinde yer almakta ve bu cezaların %50 si silinecektir.

Doğrudan borçlu olmayıp İlgili Kanunlar gereği borçtan sorumlu olan : mirasçılar, kefiller, şirket ortakları ve kanuni temsilciler sorumlu oldukları tutar kadarıyla taksitlendirme imkanından yararlanabileceklerdir.

2- Dava Açma Süresi Henüz Geçmemiş Durumlar Veya Açılmış Davalardan Vazgeçilmesi

Dava açma süresi henüz geçmemiş olan idare tarafından yapılan cezalı tarhiyatlara karşı bu yasa kapsamında müracaat edip dava açma hakkından vaz geçilmesi halinde vergi aslının yarısı silinecek, gecikme faizi, gecikme zammı yerine Yİ-ÜFE endekslemesi yapılacak, vergi aslına bağlı ceza olan vergi ziyaı cezası de silinecektir. Vergi Davalarında dava açma süresi 30 gün olup bu sürenin henüz geçmediği durumları kapsayan bir hükümdür.

Vergi Mahkemesinde dava açılmış ancak henüz bir karar verilmemişse; yine yukardaki gibi vergi aslının yarısı silinecek, gecikme faizi ve gecikme zammı silinip yerine Yİ-ÜFE endekslemesi yapılacak, vergi aslına bağlı olan vergi ziyaı cezaları silinecektir.

Dava açma süresi henüz geçmemiş veya açılmış ancak henüz karara bağlanmamış davanın kazanılma ihtimali yoksa , vergi aslının yarısı ile gecikme zammı gecikme faizi ve vergi ziyaı cezalarının siliniyor olması nedeniyle yuvarlak bir hesap ile kesilen vergi, ceza ve faizlerin beşte birini ödeyerek, beşte dördünden kurtulmak mümkün olacaktır. Bu nedenle işin ehli olan insanlarla davanın kazanılma olasılığının iyi değerlendirilmesini tavsiye etmekteyiz.

Bu madde hükmünden yararlanmak isteyen mükelleflerin müracaat ederek dava açmayacaklarını belirtmeleri( hazırlanmış olan matbu dilekçelerde bu ifade zaten yer almaktadır) ve açılmış davalardan vazgeçmeleri şarttır.

Mükellef dava açmış ve birinci derece mahkeme olan vergi mahkemesinde davayı kazanmışsa; Bu davalar idare tarafından temyiz edilmiş demektir. Dava ya temyiz ya da karar düzeltme aşamasındadır. Mükellef davayı kazanmış olmasına rağmen vergi aslının% 20 sini ve bunun Yİ-ÜFE endekslemesi kapsamında hesaplanan tutarını ödeyecek, geriye kalan vergi ziyaı cezası, gecikme faizi ve gecikme zammı silinecek ve yasadan yararlanması halinde yargılama sona erecektir. Mükellefin temyizdeki durumu göz önünde bulundurarak bu yasa hükmünden yararlanıp yararlanmayacağına karar vermesi gerekmektedir.

Mükellef dava açmış ve vergi mahkemesinde davayı kaybedip, dava temyiz veya karar düzeltme aşamasında ise; birinci derece mahkemede kaybettiği vergilerin tamamı ile Yİ-ÜFE endeksleme tutarını ödeyecek, gecikme faizi, gecikme zammı ve vergi ziyaı cezaları ise silinecektir. Birinci derece mahkemeyi kaybeden davacı mükellefler istatistiksel olarak çoğunlukla temyiz aşamasında da davayı kaybettikleri için bu yasa hükmünden yararlanmalarını tavsiye etmekteyiz.

3-İnceleme Aşamasında Olanlar

Burada İki durum söz konusudur:

Birinci Durum: Vergi incelemesi başlamıştır ancak mükellef ilgili yılda matrah artırımından yararlanmayacaksa, inceleme devam eder. İnceleme bittikten sonra ihbarnamenin tebliğinden itibaren 30 gün içinde bu yasa çerçevesinde müracaatta bulunulursa vergi aslının yarısı ve Yİ-ÜFE endeksleme tutarı ile özel usulsüzlük ve usulsüzlük cezalarının %25’ni ödenir, Vergi ziyaı cezası, gecikme faizi, ve gecikme zammı ile vergi aslının yarısı silinir.

İkinci Durum: Vergi İncelemesi Başlamış fakat mükellef devam eden inceleme yılına ilişkin matrah artırımdan yararlanmışsa, 30 Eylül tarihine kadar inceleme bitirilemez ise incelemeye devam edilemez. Bu kanunun yayımlandığı tarihten önce eğer Vergi İncelemesi henüz başlamamış ise yine ilgili yılda matrah artırımı yapmak şartıyla vergi incelemesi yapılamayacaktır.

Hal böyle iken “ incelemenin başlama ve bitişi” kavramları çok önem arz etmektedir. İnceleme, incelemeye başlama tutanağının müfettiş ve mükellef tarafından karşılıklı imzalanması ile başlar. Dolayısıyla, müfettişin telefon açmış olması, defter ve belgeleri sözlü veyahut tebligat ile istemiş olması, incelemenin başladığı anlamına gelmeyecektir.

İncelemenin bitirilmesinde ise çok ince bir nüans ve enteresanlık söz konusu; çünkü müfettişlerin vergi inceleme yönetmeliğinde; vergi incelemesi, müfettişin raporu, rapor değerlendirme Komisyonuna tevdi etmesi ile sona ererken 6736 Sayılı Af yasasında inceleme, raporların vergi dairesi kayıtlarına intikal ettiği tarihte sona erer denilmektedir. Bu iki hüküm aslında hem çelişmekte hem de farklı süreleri ifade etmektedir. Zira müfettiş, raporunu yazıp Rapor Değerlendirme Komisyonuna gönderdiği zaman Vergi inceleme Yönetmeliğine göre bu inceleme sona ermiş olmasına rağmen, bu af yasasına göre rapor henüz vergi dairesine ulaşmamış olduğu için inceleme sona ermemiştir. Raporların, Rapor Değerlendirme Komisyonunda ve idarede bekleme süresini de dikkate aldığımızda her iki inceleme bitiş süresi tanımı arasında bazen 2 aya yakın bir zaman dilimi farkı oluşabilmektedir. Ancak Af Yasasının inceleme bitiş süresi baz alınacağı için 30 Eylül tarihine kadar vergi müfettişinin Raporları vergi dairesi kayıtlarına girmez ise matrah artırımı yapılan yıl için bu inceleme bir hüküm ifade etmeyecektir.

Buradaki çok önem arz den diğer bir husus ise; defter ve belgelerini yok edenler ile sahte belge düzenleyenlerin matrah artırımında bulunmaları halinde incelenip incelenmeyecekleri veya başlayan incelemelerinin devam edip etmeyeceği hususudur. Kanun defter ve belgelerini yok edenler ile sahte belge düzenleyenlerin af yasından yararlanmayacağını ön görmüş, konuya ilişkin Bakanlığın yayımlamış olduğu tebliğde ise bu durum kısmen açıklığa kavuşturulmaya çalışılmıştır. Kanunun yayınlandığı tarihten önce haklarında bir tespit bulunan sahte belge düzenleyicileri matrah artırımı hükümlerinden yararlansa dahi vergi incelemesinden kurtulamayacaklardır. Bu tespit nasıl bir tespittir? Muhteviyatı nedir? Ne tür belgelere dayanmalıdır? Bu konuya ilişkin kendi mülahaza ve değerlendirmelerimiz mevcut olup makalenin kapsamını daha fazla genişletmemek adına şimdilik bu konudaki açıklamanın yeterli olduğunu düşünmekteyiz.

4-Matrah ve Vergi Artırımı:

Af Yasası gelir vergisi, kurumlar vergisi ve katma değer vergisi ile bazı gelir ve kurumlar vergisi stopajları için matrah ve vergi artırımı imkanı sağlamıştır. Bu hükmün en büyük avantajı ise matrah artırımı yapılan yıllara ilişkin olarak bazı istisnai durumlar hariç( İade incelemeleri, karşıt incelemeler ,defter ve belgelerini yok edenlerin incelemesi, sahte belge düzenleyenlerin durumu gibi) vergi incelemesinin yapılmamasıdır.

Mükellefler, 2011, 2012, 2013, 2014 ve 2015 takvim yılları için aşağıda belirtilen oranlarda matrah ve vergi artırımı yapabileceklerdir.

Matrah ve vergi artırımında bulunmak isteyenler 31 Ekim 2016 tarihi mesai saati bitene kadar başvuruda bulunmak zorundadırlar.

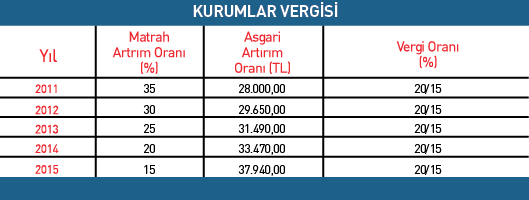

a- Kurumlar Vergisi Matrah Artırımı

Matrah artırımı yapılan yıllara ait geçmiş yıl zararlarının sadece % 50’si, 2016 ve izleyen yılların kârlarından mahsup edilebilecektir. Diğer bir deyimle, matrah artırımı yapılan yıla ilişkin geçmiş yıl zararlarının yarısı 2016 yılı ve sonrasında kullanılmayacaktır. Bu güne kadar mahsup edilmiş olan geçmiş yıl zararlarına ilişkin ise herhangi bir düzeltme yapılmayacaktır.

Örneğin, 2014 Yılında 200.000 TL net kar beyan edip bu tutar üzerinden 40.000 TL Kurumlar Vergisi ödeyen bir mükellef, aynı yıl matrah artırımı yapacaksa, 200.000 TL olan Kurumlar Vergisi matrahını %20 (40.000 TL) daha artırmalıdır. Arttırdığı 40.000 TL matrah üzerinden %20 Kurumlar Vergisi hesaplayıp 8.000 TL’ ye denk gelen bu vergiyi matrah artırımı kapsamında öderse artık ilgili yıl için Kurumlar Vergisi açısından incelenemeyecektir. Yasadaki şartlara sahip olan mükellefler, Kurumlar Vergisini %15 olarak (indirimli olarak) uygulayacaklardır.

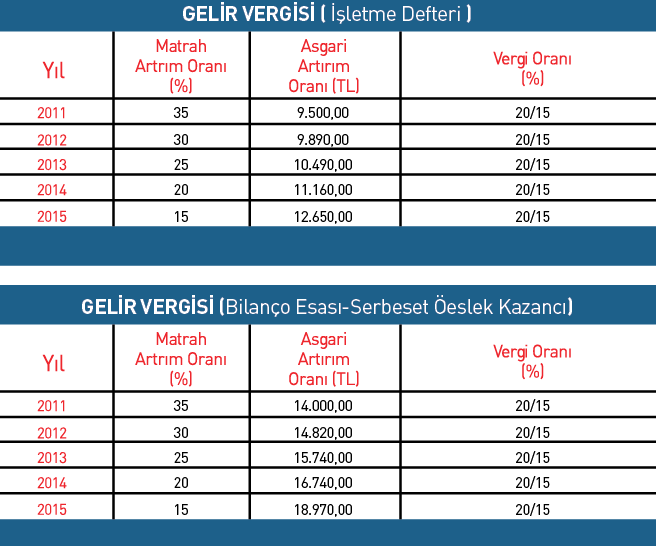

b- Gelir Vergisi Matrah Artırımı

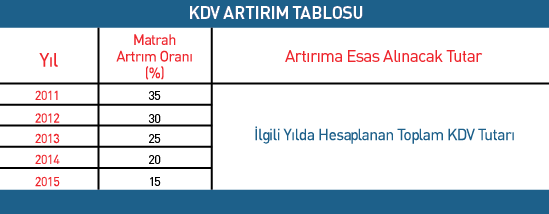

c- Katma Değer Vergisi Matrah Artırımı

Mükellefler KDV yönünden matrah artırımını yaparken verdikleri beyannamelerindeki hesaplanan katma değer vergisinin yıllık toplamını baz alacaklardır. Tabloda gösterilen oranlarda katma değer vergisini artırmaları halinde belirtmiş olduğumuz istisnai durumlar haricinde ilgili dönemlere ilişkin katma değer vergisi incelemesi yapılmayacaktır.

Bir yılda 3’ten az KDV beyannamesi verenler KDV artırımından yararlanabilmesi için gelir veya kurumlar vergisi matrah artırımından yaralanmış olmaları gerekir. Bu mükellefler artık hesaplanan KDV üzerinden değil , artırılan gelir veya kurum matrahının % 18 oranında vergi ödeyeceklerdir.

Sorumlu sıfatıyla beyan edilen 2 numaralı Katma Değer Vergisi için vergi artırımından yararlanılamayacak.

İlgili takvim yılı içindeki işlemlerinin tamamı, istisnalar kapsamındaki teslim ve hizmetlerden oluşan veya diğer nedenlerle hesaplanan KDV beyanı bulunmayan mükellefler ile tecil-terkin uygulaması kapsamındaki teslimlerden oluşan mükellefler ilgili yılda gelir veya kurumlar vergisi matrah artırımında bulunmaları gerekir. KDV artırımı kapsamında ödeyecekleri vergi de artırılan gelir veya kurum matrahının % 18 oranında olacaktır.

5-İşletme Kayıtlarının Düzeltilmesi

Mükelleflerin, işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kayıtlarına alarak gerçek durum ile kayıtlarını uyumlu hale getirme imkanı sağlanmıştır.

Mükellefin kendisi veya ilgili meslek kuruluşunun tespit edeceği rayiç bedel üzerinden bunları kayıtlarına alacak ve %18 tabi makine, teçhizat ve demirbaşlar ile emtia için belirlenen rayiç bedeli üzerinden %10 KDV beyan edecek, %1 ve %8 KDV oranına tabi mallar için ise oranın yarısı kadar KDV beyan edeceklerdir. Bu KDV’ler sorumlu sıfatıyla beyan edilip 1 Nolu KDV beyannamesi üzerinden indirim konusu yapılabilecektir.

Kayıtlarda yer alıp, fiilen işletmede yer alamayan mevcutlar için ise 30 Kasım 2016 tarihine kadar fatura düzenleyip tüm vergisel yükümlülüklerin yerine getirilmesi gerekir. Zira bunlar kayıtlarda olduğu halde işletmede yer almadığı için satıldığı var sayılmakta, dolayısıyla satış için yapılan prosedürlerin aynısı mükelleften talep edilmektedir.

6-Yurt Dışı Varlıkların Milli Ekonomiye Kazandırılması

Hali hazırda yurt dışında olan para, altın, döviz, menkul kıymet gibi varlıkları, 31.12.2016 tarihine kadar Türkiye’ye getiren gerçek ve tüzel kişiler, bu yasadan yararlanabileceklerdir. Bu varlıkları bir seferde veyahut birkaç seferde getirmeleri mümkündür. Bu varlıklar, ya fiziken getirilecek veyahut Türkiye’deki bankalarda açılacak hesaplara transfer edilecektir.

Mükellefler eğer ister ise , Türkiye’ye getirdikleri varlıklarını, işletme kayıtlarına alabilecek ve kayıtlara alınan bu varlıklar vergiye tabi kazancın tespitinde olumlu veyahut olumsuz dikkate alınmayacaktır. İşletmelere bu şekilde dahil edilen varlıklar, vergiye tabi kazancın tespitinde dikkate alınmayacaktır. Keza, yurt dışından getirilip işletme kayıtlarına alınan bu varlıklar işletmeden çekilebilecek ve bu da kar dağıtımı sayılıp vergilendirilmeyecektir.

7-Kasa ve Ortaklardan Alacaklar Hesabına İlişkin Hükümler

İşletmelerin fiili ödemeleri ile resmi ödemeleri çoğunlukla örtüşmez ve bu nedenle İşletmenin kasası kayıt bazında şişer. Aynı durum ortaklara borçlar ve ortaklardan alacaklar ve bu hesaplar altında gizlenmiş ilişkili hesaplar için de geçerlidir. Özellikle, işletmelerde kayıt üstünde görünen ancak uzun süredir işlem görmeyen yurt içi ve yurt dışı alacakların da çoğunlukla reel olmadığını düşünmekteyiz. Bize göre, bu işlemler de ilişkili hesap çerçevesinde yasa kapsamına girmektedir. Bu nedenle bu yasa hükmünün işletme ihtiyaçları kapsamında mutlaka değerlendirilmesi gerektiğini savunmaktayız.

İşletmeler kasa mevcutlarını, ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını ve ilişkili diğer hesaplardaki işlemlerini 30 Kasım 2016 tarihine kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir.

Mükellefler yukarıda belirtilen işlemlerini düzeltmek için beyan edilen tutarlar üzerinden %3 oranında vergi hesaplayıp ödeyeceklerdir.

Son derece geniş ve kapsamlı olan 6736 sayılı yasayı önem durumuna göre yukarıda özetlemeye ve yorumlamaya çalıştık. Faydalı olması dileğiyle…