Günümüz ekonomi yapısının belki de en belirgin özelliği, dünyanın her köşesine ve her sektörüne sirayet etmiş olan yoğun rekabetçi ortamıdır. Hangi sektörde, hangi iş kolunda ve dünyanın neresinde faaliyet gösterirseniz gösterin, kendinizi aynı işi yapan, yoğun bir rekabet ortamı içinde bulursunuz. Fiyatların iktisat deyimi ile aşağı-yukarı “ veri” olduğu, yani stabil, diğer bir değişle, değişkenlik göstermediği bir ortamda üretim maliyetinin düşürülmesi rekabetteki en kritik ve en yerinde hamle olacaktır. Ancak, hammadde fiyatlarının da aşağı yukarı eşit olduğu, fiyatının uluslararası borsalarda belirlendiği, işçilik maliyetlerinin ise aynı ülke sınırları içinde asgari ücret, sendikal sözleşmeler ve işçinin aynı sektördeki firmalar arasında rahatça iş yeri değiştire bildiğini varsaydığımızda esnekliğini kaybetmektedir. Tüm bu sabit katı maliyet koşulları içinde, Vergi ve SSK teşvik ve avantajlarından yararlanmak, bahsettiğimiz yoğun rekabetçi ortamda ayakta kalmak için hayli önem arz etmektedir.

Peki Laffer Eğrisi nedir? Ve konumuzla bağlantısı nedir? Bu makalemizde, konu başlıkları ilintisini nasıl kurduk?

Malum olduğu üzere, kurumlar vergisi mükelleflerinin vergi oranı %22, Gelir Vergisi Mükelleflerinin Vergilendirilmesi ise tarife şeklinde olup, 600.000 TL’nin üstünde bir gelir elde edildiğinde uygulanacak gelir vergisi oranı %40’’tır.Firma, kurumlar vergisi mükellefi ise; örneğin bir Limited Şirket veya bir Anonim Şirket ise ödemiş olduğu %22 kurumlar vergisine ilave olarak, yıl sonunda ortağına kar dağıttığında %15 de stopaj (kesinti) yoluyla vergilendirme yapılması icap etmektedir. Öte yandan, ağırlıklı olarak KDV oranının bir çok mal ve hizmet için %18 olduğunu, serbest meslek erbaplarından (avukatlık, mimarlık, mühendislik, mali müşavirlik vb) alınan hizmet bedeli üzerinden %20 stopaj(kesinti) yapılması gerektiğini, keza işçi ücretleri üzerinden stopaj yapılması, şahıslardan iş yeri kiralanması halinde kira bedeli üzerinden %20 stopaj yapılarak vergi dairesine yatırılması gerektiğini belirtmek isterim.

Damga Vergisi, Özel İletişim Vergisi, Gümrük Vergisi gibi farklı vergi türlerinin de işletmeye yük getirdiğini ve son zamanlarda akıl almaz bir şekilde artarak birinci ve ikinci el otomobil fiyatlarını karaborsaya çıkaran ÖTV artışlarını da hatırlatarak konuyu bu kısmı ile sonlandırmak istiyorum.

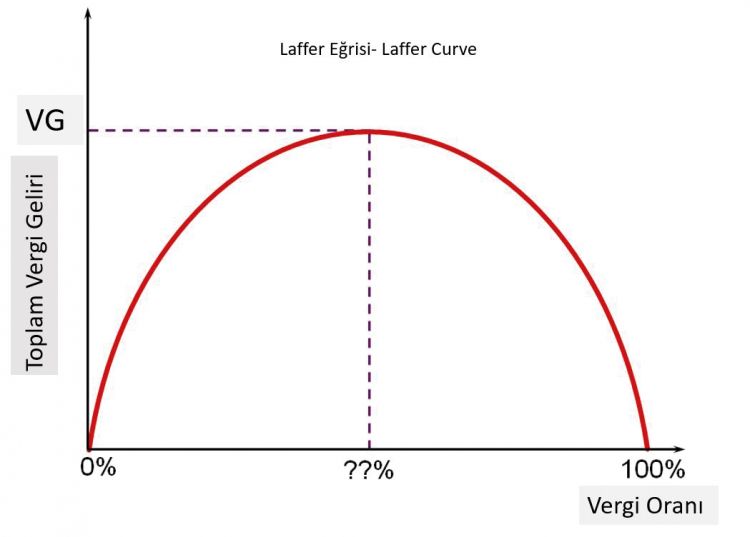

İşte tam da bu durumda, bir dönem Amerika Birleşik Devletleri Başkanlığı da yapan Reagan’ın danışmanı Arthur Laffer ve Kamu Maliyesi açısından ismiyle anılan “Laffer Eğrisinden” bahsetme gereğini duymaktayım. Arthur Laffer, “Laffer Eğrisi” denilen bir grafik üzerinden izah etmeye çalıştığı teorisinde; vergi oranı artışlarının belli bir limite kadar çıkması halinde Devletin Vergi gelirlerinin artacağını, ancak vergi oranlarının belli marjı aşması halinde ise mükelleflerin vergi ödemek istemeyecekleri, vergi ödemekten kaçınacağını, böylece belli bir eşiği aşan vergi oranı artışlarının Devletin Vergi gelirlerini azaltacağını açıklamaya çalışmaktadır.

İşletmelerin vergi ödeme reflekslerinin irdelenmesi halinde; belli dönemlerdeki vergi artışlarının mükelleflerde, düzenli vergi ödeme alışkanlıklarının kaybolmasına, vergi ödememenin hal ve çarelerini aramaya başladığını gözlemlemekteyiz. Arthur Laffer’i saygıyla andıktan sonra, mükelleflerin vergi ödeme arzularından uzaklaşmasını ; iki temel kavramla açıklık getirmeye çalışacağım; bu kavramlardan Birincisi “Vergiden Kaçınma” diğeri ise “Vergi Kaçırma” kavramlarıdır.

Vergiden kaçınma; Vergi kanunlarını çiğnemeden, yasalarla tanınan hukuki sınırlar içinde, verginin işletme için en az yük oluşturacak şekilde ödenmesi eylemidir. Kaçınmada mükellef, vergi yük ve yükümlülüklerini, vergi kanunlarının müsaade ettiği ve cevaz verdiği alan içinde kalarak azaltmaktadır. Dolayısıyla ortada cezai yaptırım gerektiren bir suç veyahut kabahat da söz konusu değildir. İşletme, Vergi kanun, tebliğ ve yönetmeliklerine serpiştirilmiş bir şekilde yer alan , açık, örtük veya yarı örtük biçimdeki Vergi avantajlarından veya kanun boşluklarından yararlanarak vergiden kaçınmakta, böylece daha az vergi ödeme arayışına girmektedir.

Vergi kaçırma ise mükellefin vergi kanunlarına aykırı hareket ederek ve vergisel yükümlülüklerini yerine getirmeyerek vergi matrahını aşındırmasıdır. Yani legal olmayan yollarla az vergi ödenmesi ve yahut hiç vergi ödememeyi ifade eden bir kavramdır.

Konuyu toparlarsak; günümüzün yoğun rekabetçi ekonomik yapısının içinde, sağlıklı bir şekilde mücadele etmenin yolu, işletme ve üretim maliyetlerini düşürmekten geçmektedir. Ülkemizde, vergi oranlarının yüksekliğini göz önünde bulundurduğumuzda; “Laffer Eğrisi “ ile de izah ettiğimiz üzere, vergi oranları ve vergi yükü arttıkça mükelleflerin “vergi ödememe” yönünde eğilimler gösterdiğini ifade etmek gerekir. İşletme yüksek vergi oranları karşısında Vergi ödeme arzusundan uzaklaştığında ise bunu iki şekilde gerçekleştirebilir. Birinci yöntem; tamamen vergi mevzuatının tanımış olduğu haklar ve yasalardaki boşluklardan yararlanarak vergiyi az ödemektir ki bu durum literatürde , “vergiden kaçınma” olarak ifade edilmektedir. Diğer bir yol ise vergi kanunlarına aykırı hareket ederek, yasal zemini olmayan yollara baş vurarak az vergi ödemek veya hiç vergi ödememektir ki buna da “vergi kaçırma” denilmektedir.

İşte bu noktada, işletmeler için çok ciddi maliyet yükü oluşturan ve “ vergiden kaçınma” kapsamında; yasaların tanımış olduğu, mevzuatın cevaz verdiği, hukuki olarak bir sakıncası ve cezasının olmadığı vergi teşvik, istisna, indirim ve muafiyetlerinden yararlanmanın yollarını ve önemini izah etmeye çalışacağım.

Vergi kanunlarındaki tüm istisna ve indirimlerden yararlanmak, gider kalemlerini yerli yerinde kullanmak, vergi kanunlarındaki boşluklardan profesyonel bir şekilde yararlanmak ve bunu her bir işletme için bir “vergi politikası ve planlaması” dahilinde yürütmek ve yönetmek gerekmektedir.

Zira, gerek “vergiden kaçınma” gerekse “vergi kaçırmanın” çok ciddi manada rekabet şartlarını bozucu etkisi vardır. O halde, bir işletme olarak bu güçlü rekabet etkisiyle “vergi planlama ve politikalarının” oluşturulması süreçlerinin dışında kalmak mümkün değildir.

Karışık ve ağır diliyle ihdas edilmiş vergi kanunlarımızda çok sayıda istisna, indirim ve muafiyet hükümleri yer almaktadır. Vergi mevzuatına serpiştirilmiş olan bu vergisel avantajlardan yararlanmak, yerli yerinde kullanmak ve bir vergi politikası dahilinde planlamak ise; hem maksimum faydayı sağlamak, hem de olası bir vergi incelemesinde hatalı yararlanmadan dolayı cezai bir yaptırım ile karşı karşıya kalmamak açısından son derece önem arz etmektedir.

Çok fazla teknik kavramalara boğmadan ve her kesin anlayacağı sade bir dil ile bir takım vergisel avantajlardan bahsetmeye çalışacağım;

Nakdi Sermaye İndirimi:

İşletmenin nakdi olarak sermaye arttırması veyahut ilk kuruluş için koymuş olduğu nakdi sermaye tutarı üzerinden hesaplanmaktadır. Merkez bankasının belirlemiş olduğu faiz oranının, artırılan sermayeye uygulanması sonucu bulunan tutarın yarısı, her sene işletmenin vergi matrahından düşülebilmektedir. Büyük sermaye artışlarında, çok ciddi vergi avantajı sağlayan bir düzenlemedir. Ancak yasada tanımlanmış bir takım şartları ve prosedürleri olduğu için profesyonel bir şekilde uygulanıp takip edilmesi gerekmektedir.

Yenileme Fonu:

İşletmenin bünyesindeki makine tesisat, araç ve gereçlerin yönetim kurulu kararı ile yenilenmesi halinde eski makine, tesis ve araçların satışından doğan karın vergisi, yenileme fonuna atılmakta ve bu karın vergisi ödenmemektedir. Ancak, üç yıl içinde satılan araç, makine veya tesisatın yerine yenisinin alınması gerekmektedir.

İhracat Götürü Gider Uygulaması:

Firmaların yurt dışına yapmış oldukları ihracat bedellerinin binde beşi kadar bir tutarın, herhangi bir belge ile tevsik edilmesine gerek kalmaksızın götürü olarak gider yazılması mümkündür. Söz konusu götürü giderin hesabında; ihraç kayıtlı satışlar dahil edilmeksizin, doğrudan yapılan ihracat bedelleri dikkate alınmaktadır.

Şüpheli Alacak Uygulaması:

Tahsilinde ihtilaf yaşanan bir ticari alacak için icra takibinin başlatılması veyahut dava açılması halinde bu alacak, şüpheli ticari alacak pozisyonuna düşer ve dava açılan veyahut icra takibi yapılan bu alacağın gider yazılması mümkündür.

Değersiz Alacak:

Bir alacağın tahsil edilemeyeceğine, veya böyle bir alacağın olmadığına ilişkin mahkeme kararı veyahut konkordato benzeri bir ispatlayıcı belge ile tahsil edilemeyeceği ortaya konduktan sona bu alacak değersiz alacak hükmüne geçer ve değersiz hale gelen alacağın tamamının gider yazılması mümkündür.

Fire ve Zayiat Oranlarından Yararlanmak:

Gerek hammaddenin işletme deposuna sevkinde, gerek imalat aşamasında, gerekse de imalat sonrası ürünün beklemesi aşamasında, bir takım fireler ve zayiatlar oluşabilmektedir. Bu fire ve zayiatlar için Sanayi Odalarından fire oranlarının tespitini istemek, makinelerin kapasitesi, kullanılan hammaddelerin çeşitliliğini ve kalitesini göz önünde bulundurarak kapasite oranlarında revizyona gitmek işletme için çok ciddi vergisel avantajlar sağlayacaktır.

Yatırım Teşvik Belgesi ve Dahilde İşleme İzin Belgelerinin Rantabıl Şekilde Kullanılması:

Genel ve Bölgesel teşvikler kapsamında makine ve tesisatın satın alınması ve ithalinde yatırım teşvik belgesinden yararlanılması; KDV ve Gümrük vergisi ödenmeyeceği için işletmeye çok büyük avantajlar sağlamaktadır. Ayrıca, Yatırım Teşvik Belgesinin mahiyetine göre istihdam ve faiz desteği sağlanmakta, Kurumlar vergisinin indirimli olarak ödenmesine imkan sağlanmaktadır. Öte yandan, Dahilde İşleme İzin Belgesi kapsamında hammaddenin vergisiz bir şekilde ithal edilmesi ve bu belgelerin takip edilmesi ve süresinde kapatılmasında profesyonel bir destek alınması halinde, ciddi vergi avantajlarına dönüşebilmektedir.

Gelir ve Kurumlar Vergisi Kanunda Yer Alan Tüm Gider Kalemlerinden Etkin Bir Şekilde Yararlanmak:

Yukarıda açıkladığımız konuların haricinde Gelir Vergisi ve Kurumlar Vergisi Kanununda çok sayıda gider yazılacak hususa yer verilmiştir. İşletme personeli ve yönetiminin seyahat giderlerinden, yeme- içme ve barınma giderlerine, araç, demirbaş ve makinelerin amortismanından, bu amortismanların hangi usul ile ayrılacağına kadar( vergi planlaması kapsamında belirlenecek politika kapsamında işletmenin gider ihtiyacı belirlenip normal veyahut hızlandırılmış amortisman uygulanabilecektir) araçların yakıt giderlerine kadar çok sayıda gider kalemi tanımlanmıştır. Bu gider kalemlerinin mevzuatın müsaade ettiği sınırlar içinde etkin bir şekilde kullanılması, işletmenin ödeyeceği vergi miktarını belirleyen temel unsurlardandır.

Bu makalemizde, günümüzün yoğun rekabetçi piyasaları içinde vergi politika ve planlamasının işletme maliyetleri üzerindeki etkisi, bu konunun bilimsel analizi ve teknik yöntemlerine sade ve anlaşılır bir dil ile izah getirmeye çalıştık.

Faydalı olması dileğiyle…